Mikrorachunek, czyli indywidualny rachunek podatkowy służy do wpłaty wybranych podatków, opłat oraz niepodatkowych należności budżetowych. Lista tych operacji stale się powiększa, dlatego aby ułatwić Państwu poruszanie się po tej kwestii stworzyliśmy przewodnik po opłatach, które należy wpłacić na mikrorachunek.

Spis treści:

Czym jest mikrorachunek?

Mikrorachunek to indywidualny rachunek podatkowy, który od 1 stycznia 2020 r. służy podatnikom i pracodawcom-płatnikom do wpłat podatków i opłat do urzędu skarbowego przy jego użyciu.

Mikrorachunek podatkowy służy tylko do wpłat podatku. Zwroty nadpłat i podatków są realizowane na rachunki bankowe zgłoszone do urzędu skarbowego np. na twój ROR lub związany z prowadzoną działalnością.

Jak sprawdzić numer swojego mikrorachunku podatkowego?

Mikrorachunek podatkowy sprawdzisz lub otrzymasz korzystając z generatora lub w dowolnym urzędzie skarbowym. Mikrorachunek – już kiedyś wykreowany możesz także sprawdzić po zalogowaniu na konto w serwisie e-Urząd Skarbowy.

Dane których potrzebujesz aby sprawdzić lub założyć mikrorachunek to:

- PESEL, jeśli jesteś osobą fizyczną:

- nie prowadzisz działalności gospodarczej

- lub nie jesteś zarejestrowanym podatnikiem VAT

- PESEL, jeśli jesteś osobą fizyczną:

- NIP, jeśli:

- prowadzisz działalność gospodarczą lub jesteś podatnikiem VAT

- lub jesteś płatnikiem podatków, składek na ubezpieczenie społeczne i / lub zdrowotne

- NIP, jeśli:

Generator działa 24/7. Możesz więc sprawdzić swój mikrorachunek podatkowy w każdym miejscu i o każdej porze, również przez telefon.

Numer twojego mikrorachunku zawsze będzie taki sam, nawet gdy zmienisz adres zamieszkania, właściwość urzędu skarbowego czy nazwisko.

Pamiętaj, żeby sprawdzić swoje dane podczas zakładania mikrorachunku – to ty jesteś odpowiedzialny za prawidłowe wygenerowanie numeru mikrorachunku!

Nie korzystaj z innych stron internetowych lub numerów rachunków wysyłanych e-mailem lub smsem, które mogą być próbą wyłudzenia. Wygenerowanie i prowadzenie mikrorachunku nie wiąże się z żadnymi kosztami.

Jak powinien wyglądać mikrorachunek?

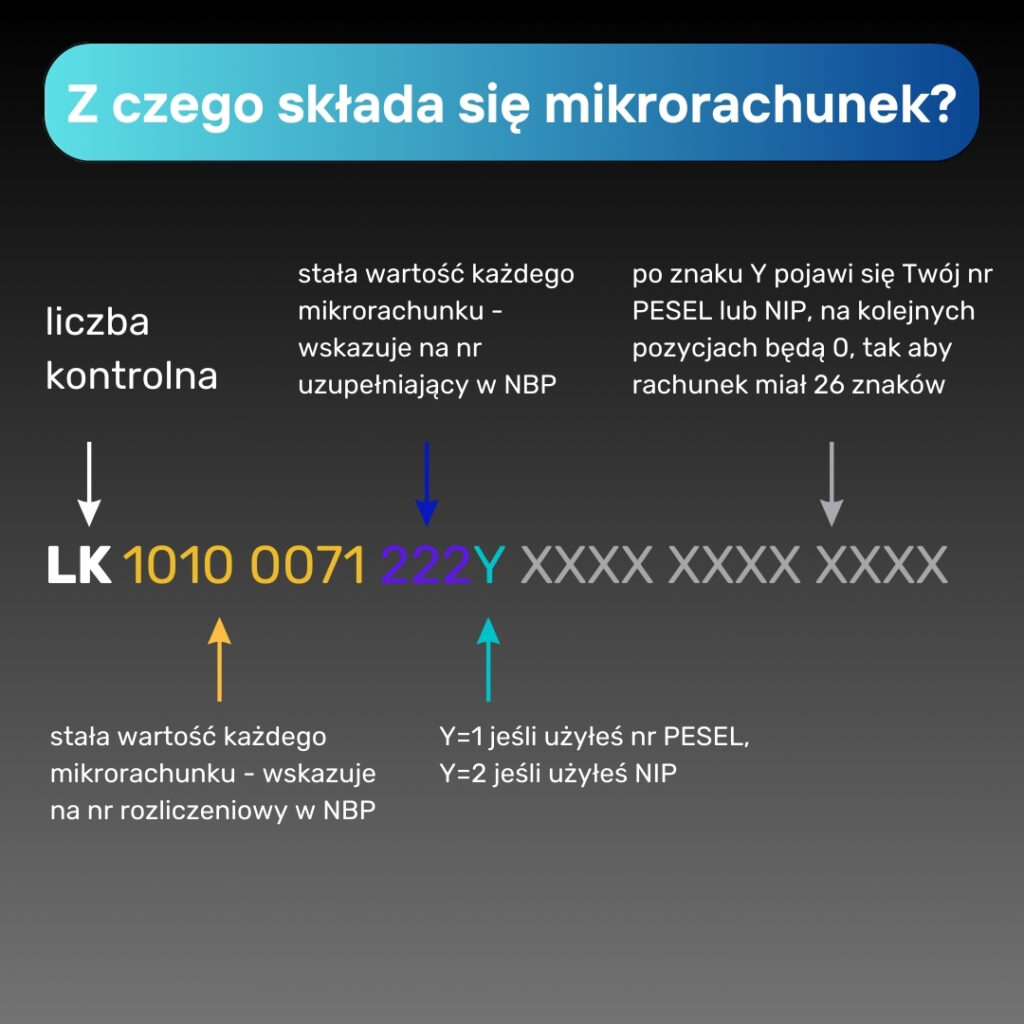

Mikrorachunek podatkowy będzie składać się z 26 znaków.

LK10100071222YXXXXXXXXXXXX

gdzie:

- LK oznacza liczbę kontrolną,

- wartość 10100071 jest stała dla każdego mikrorachunku podatkowego. Wskazuje na numer rozliczeniowy w NBP,

- wartość 222 jest stała dla każdego mikrorachunku podatkowego. Wskazuje na numer uzupełniający w NBP,

- Y=1, gdy użyjesz numeru PESEL,

- Y=2, gdy użyjesz NIP,

- po znaku Y będzie podany twój PESEL lub NIP,

- na kolejnych pozycjach będą zera, tak aby rachunek składał się z 26 znaków.

Przed użyciem mikrorachunku podatkowego zawsze sprawdź czy zawiera cyfry 10100071222 (począwszy od pozycji nr 3) oraz twój prawidłowy PESEL lub NIP.

Mikrorachunek z PESEL, a rozpoczęcie działalności gospodarczej – musisz wygenerować nowy mikrorachunek?

Wygenerowanie nowego mikrorachunku jest konieczne w razie zmiany statusu ewidencyjnego podatnika, np. gdy osoba fizyczna, która dotychczas posługiwała się mikrorachunkiem z numerem PESEL, otwiera indywidualną działalność gospodarczą, z czym wiąże się nadanie numeru NIP, musi także posiadać mikrorachunek z NIP.

Jakie podatki i opłaty wpłaca się na mikrorachunek?

Mikrorachunek służy do obsługi wybranych należności – jeśli po przeczytaniu tego artykułu nadal nie jesteś pewien i szukasz biura rachunkowego, które pomoże Ci w takich dylematach zadzwoń teraz – Biuro Rachunkowe Lublin AGDO.

Na mikrorachunek wpłaca się m.in. VAT, PIT, CIT, opłatę od napojów alkoholowych w opakowaniach do 300 ml. Od 1 stycznia 2024 r. uiszcza się na niego podatek od gier (POG), dopłaty w grach (GHD) oraz podatek VAT z tytułu wewnątrzwspólnotowego nabycia paliw silnikowych (VAT-14) – dotychczas odprowadzane na wyznaczone rachunki Urzędu Skarbowego w Nowym Targu. Określa to załącznik do rozporządzenia MF w sprawie rodzajów podatków, opłat lub niepodatkowych należności budżetowych, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego (Dz. U. z 2023 r. poz. 2802).

Ministerstwo Finansów zapowiada także, że w katalog należności wpłacanych na mikrorachunek w najbliższym czasie poszerzy się o podatek akcyzowy, cło, opłatę emisyjną oraz opłatę paliwową.

Pozostałe należności nieujęte w rozporządzeniu dot. mikrorachunku

Należności nieujęte we wspomnianym rozporządzeniu uiszcza się na odpowiednie konto właściwego urzędu skarbowego. Odrębną sprawą jest zapłata opłaty skarbowej, np. za przedłożenie w toku postępowania podatkowego pełnomocnictwa szczególnego. Sprawy związane z opłatą skarbową należą do kompetencji wójta, burmistrza lub prezydenta miasta. Wymaganą kwotę należy uregulować w kasie urzędu miasta/gminy lub przelać na rachunek bankowy (poszczególne urzędy podają numer konta na swojej stronie internetowej). Dowód uiszczenia opłaty skarbowej przedkłada się organowi podatkowemu, który ma dokonać czynności urzędowej na podstawie wniosku, wydać zaświadczenie lub któremu składane jest pełnomocnictwo.

Jak rozliczane są wpłaty na mikrorachunek?

Wpłaty dokonane przez podatnika (płatnika) rozlicza się zgodnie z zasadami określonymi w art. 62 Ordynacji podatkowej:

Wpłatę zalicza się w pierwszej kolejności na poczet niepokrytych kosztów doręczonego upomnienia.

Wspomniany przepis stanowi, że jeżeli na podatniku ciążą zobowiązania podatkowe z różnych tytułów, wpłata podlega zarachowaniu na poczet podatku zgodnie ze wskazaniem podatnika, a w razie braku takiego wskazania – na zobowiązanie podatkowe o najwcześniejszym terminie płatności spośród wszystkich zobowiązań podatkowych.

W przypadku gdy podatnik ma zobowiązania podatkowe, których termin płatności upłynął, wpłatę zalicza się na zaległość podatkową o najwcześniejszym terminie płatności we wskazanym przez podatnika podatku. W razie niedokonania takiego wskazania lub braku zaległości podatkowej we wskazanym podatku wpłacona kwota jest przeznaczana na zaległość podatkową o najwcześniejszym terminie płatności spośród wszystkich zaległości podatkowych.

Zaliczeniu na poczet zaległości podatkowej nie podlegają wpłaty dokonane na poczet ryczałtu od przychodów zagranicznych osób przenoszących miejsce zamieszkania na terytorium Polski oraz podatków z tytułu importu towarów: akcyzowego i VAT. Jeżeli na podatniku ciążą zobowiązania z tytułu zaliczek na podatek, dokonaną wpłatę zalicza się na poczet zaliczki, począwszy od zobowiązania o najwcześniejszym terminie płatności.

Wpłaty na mikrorachunek podatkowy – tabela z podatkami i formularzami